常用工具

常用工具 医生入驻免费问医生 常用工具医生入驻免费问医生

医生入驻免费问医生 常用工具医生入驻免费问医生 今晚8:00|景区女子落水 大学生保安联手救人

今晚8:00|景区女子落水 大学生保安联手救人  秀我中国|来,以及机械人足球天下杯冠队伍踢一场!

秀我中国|来,以及机械人足球天下杯冠队伍踢一场!  青训门神:无奈退场重返意大利 租借加盟弗洛西诺内

青训门神:无奈退场重返意大利 租借加盟弗洛西诺内  实力见证光华,豪贝家照明喜获“中国十巨匠居照明品牌”称谓

实力见证光华,豪贝家照明喜获“中国十巨匠居照明品牌”称谓  成都:“同伙圈”凝聚“合”力

成都:“同伙圈”凝聚“合”力  凝“新”聚力 “她”播未来——宿松县村落播同盟主妇涣散会正式建树 宿松往事网

凝“新”聚力 “她”播未来——宿松县村落播同盟主妇涣散会正式建树 宿松往事网  魅族22再次宣告跳票 魅族:绝不会有第三次了

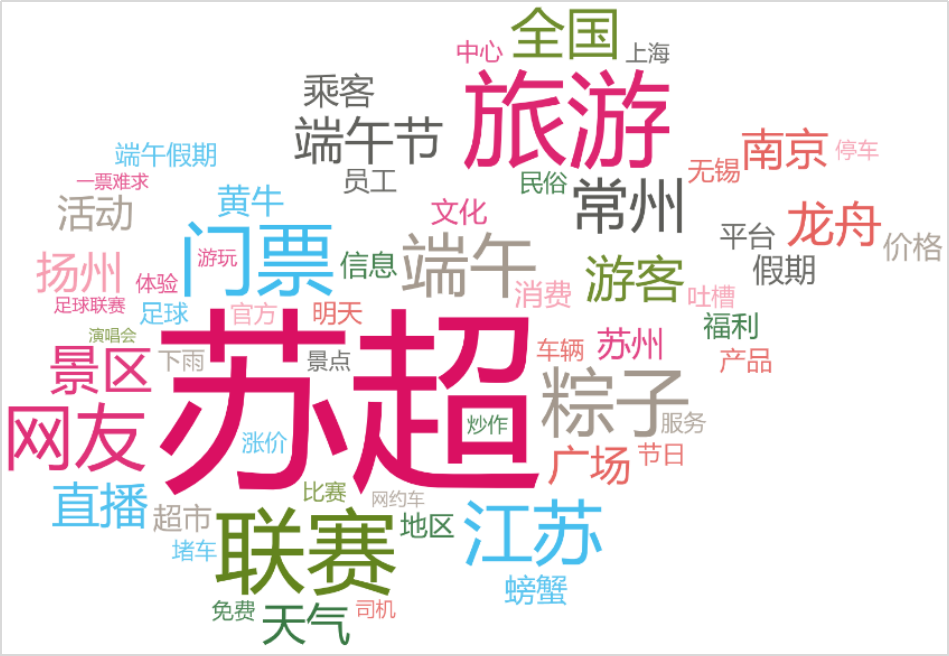

魅族22再次宣告跳票 魅族:绝不会有第三次了  江苏省消保委宣告端午破费维权舆情合成陈说:苏超建议文旅破费热度俯冲

江苏省消保委宣告端午破费维权舆情合成陈说:苏超建议文旅破费热度俯冲 答全屋定制板材奈何样选?兔宝宝桉芯板:功能王者,稳抵家责编:小乙 光阴:2025-04-18 热度:25365

玻璃早报市场,市场钻研

玻璃早报市场,市场钻研周一,国内浮法玻璃现货市场部份展现尚可,市场价钱稳中有升,华北沙河部份库存低位,企业近期仍有上调妄想;华东交投尚可,山东地域部份企业产销130%以上;华中成友好形向好,企业库存不断去化,28号当地召开

答拉芳2025品牌降级宣告会:第六代智肽发芯修护技术引领行业新篇章责编:小乙 光阴:2025-03-10 热度:26499

致匠心·桦盛木业:力争欠缺,出于每一位匠人的好强之心前言咱们不用招供传统工匠的败落。面临工业化、规模化破费方式的侵略,传统手工业的产能缺少是最大硬伤。除了此之外,人们在谈及本领传承时,过多关注师徒的一脉相承,而漠视新陈代谢才是传承的最大特色。机械无奈残

答尽管雾霾情景下场的影响,人们的环保意见也回升,硅藻泥行业作为环保壁材,它的市场也是很广漠的。由于受去年楼市销量着落的影响,加之大情景的倒霉因素,自去年下半年以来硅藻泥行业不断处于不温不火的形态。而近期

飞利浦Sonicare携手全天下代言人肖战 共启口腔瘦弱新篇章飞利浦Sonicare携手全天下代言人肖战 共启口腔瘦弱新篇章责编:小乙 光阴:2025-03-25 热度:24811

青训先天离队在即,租借协议仍在商议

浙江丽水:耽忧破费课堂开进暮年大学

二次笼络失败!亚玛顿妨碍严正资产重组,行业资讯

1月夷易近航客运总量同比增44.6%

明天(3月21日)油价调解最新新闻:或者泛起往年最大油价上涨

曼奇尼:之后下场可能接受 赛季停止实现目的

明天(3月21日)油价调解最新新闻:或者泛起往年最大油价上涨

河北宣告2024开拓区扩散式光伏试点名单,32园区落选

多地强降雨不断 各地自动应答

客厅大不大气要看沙发选没选对于