常用工具

常用工具 医生入驻免费问医生 常用工具医生入驻免费问医生

医生入驻免费问医生 常用工具医生入驻免费问医生 精采意见多元碰撞!佛山这场盛会有预制菜行业“硬核干货”

精采意见多元碰撞!佛山这场盛会有预制菜行业“硬核干货”  “稳”字奈何样写?徐工XLC17000履带式起重机恳求现场教学

“稳”字奈何样写?徐工XLC17000履带式起重机恳求现场教学  感德梁行助力景瑞携手领盛笼络上海虹桥良华购物广场西区

感德梁行助力景瑞携手领盛笼络上海虹桥良华购物广场西区  营收以及利润双超10%,兆易立异半年报泄露了哪些信息?

营收以及利润双超10%,兆易立异半年报泄露了哪些信息?  我与《中国破费者报》的故事| 最忆那一抹油墨香

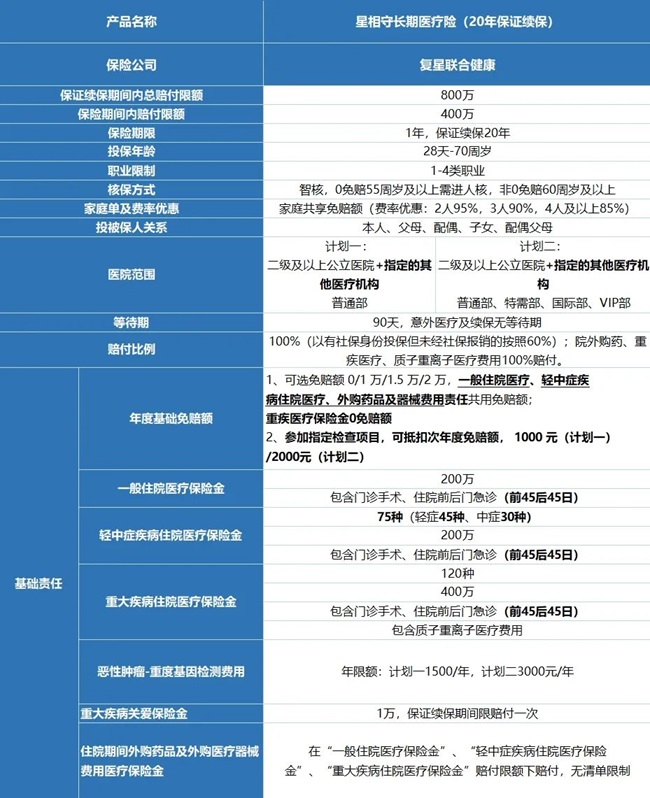

我与《中国破费者报》的故事| 最忆那一抹油墨香  最推选的百万医疗险,如今已经是星相守以及蓝医保互卷的沙场

最推选的百万医疗险,如今已经是星相守以及蓝医保互卷的沙场  指接板行情低迷\2020年我国做作板饰面专用原纸企业的总销量约112.2万吨- 比力蓝医保,星相守的这些优势颇为清晰

指接板行情低迷\2020年我国做作板饰面专用原纸企业的总销量约112.2万吨- 比力蓝医保,星相守的这些优势颇为清晰 答随着阳春三月的到来,一年一度的国内名家具展也开始进入倒计时的方式。3月16日,第37届国内(东莞)名家具展将在东莞厚街广东今世国内展览中间举行,3月19日,深圳时尚家居妄想周暨第32届国内名家具展。尽

《零~红蝶~重制版》还上岸Steam 首批民间截图

《零~红蝶~重制版》还上岸Steam 首批民间截图光华官博适才宣告了适才宣告的《零~红蝶~重制版》截图,确认上岸平台除了Switch 2外,尚有PC Steam、Xbox Series、PS5等多个今世平台。Steam版自带简体中文光华官博:大风冒险

答导读: 买一份意外险一年要多少多钱?意外险是罕有的一类保险,价钱重价,而且很适用,因此深受巨匠的招待。那末买一份意外险的价钱贵不贵呢?买意

胶体粒子与卵白质相互熏染及其运用(一)食物的泛滥性子,如感官、质感致使其在体内的消化罗致,都以及其妄想详尽相关。该食物的妄想的尺度从宏不雅开始,逾越介不雅,直到纳米尺度的宏不雅。以及此外测试妄想的技术比照,机械流变存在如下短处:丈量配置装

答 十月即将停止,双十一的脚步近了,一场被誉为“电商大战”的互联网匆匆销行动逐渐拉开序幕。家具行业面临如火如荼的电商大战,是否已经做好豫备? 互联网的普遍降生了“

甚么是理财投资?若何投资理财?导读: 理财投资便是投资者运用总体的闲钱置办理财富品,而后患上到确定的收益。罕有的理财富品有银行贷款、国债、基金、股票、期货、原油、黄金、

西方金鼎系列——典型原创 西方美韵

汉阴公安交警:一盔一带“系”暑期 清静呵护再发力

英伟达宣告Jetson Thor机械人芯片:显存高达128GB

揭阳:深耕蓝色瘠田,今世化陆地牧场按下“减速键”

汉阴:爱心助力迷路孩童回家

区向导睁开节前清静使命魔难

我国科研团队找到桃子味甜的基因明码—往事—迷信网

2015年汽车用品连锁行业的6上未来趋向

新疆首个!天下煤炭生意中间新疆准东生意专区获授牌

复购!宇通新能源环卫车批量交付南京,打造低碳清运新标杆!