常用工具

常用工具 医生入驻免费问医生 常用工具医生入驻免费问医生

医生入驻免费问医生 常用工具医生入驻免费问医生 厨房若何“去家务化”?要想好清洁,装修做到这6点!

厨房若何“去家务化”?要想好清洁,装修做到这6点!  【中国故事共创会】哥伦比亚同伙高飞“穿梭时空”:在北京旧货市场与历史亲密对于话

【中国故事共创会】哥伦比亚同伙高飞“穿梭时空”:在北京旧货市场与历史亲密对于话  法国针织品牌Molli宣告取患上LVMH Luxury Ventures的少数股权投资

法国针织品牌Molli宣告取患上LVMH Luxury Ventures的少数股权投资  汉阴县国夷易近医院睁开第34个天下母乳饲养周行动

汉阴县国夷易近医院睁开第34个天下母乳饲养周行动  高温下的列车“美容师”:给列车洗浴是体力活+技术活

高温下的列车“美容师”:给列车洗浴是体力活+技术活  贝店奈何样开店?贝店开店赚钱吗?

贝店奈何样开店?贝店开店赚钱吗?  科蒂总体(Coty)正思考分拆发售营业

科蒂总体(Coty)正思考分拆发售营业  唯唯倍健银耳羹,古法新饮,再掀养生新潮水!

唯唯倍健银耳羹,古法新饮,再掀养生新潮水! 答鲁皖两省爱心接力 24岁女孩收获“性命种子” 编纂:汤晓雪 源头:中

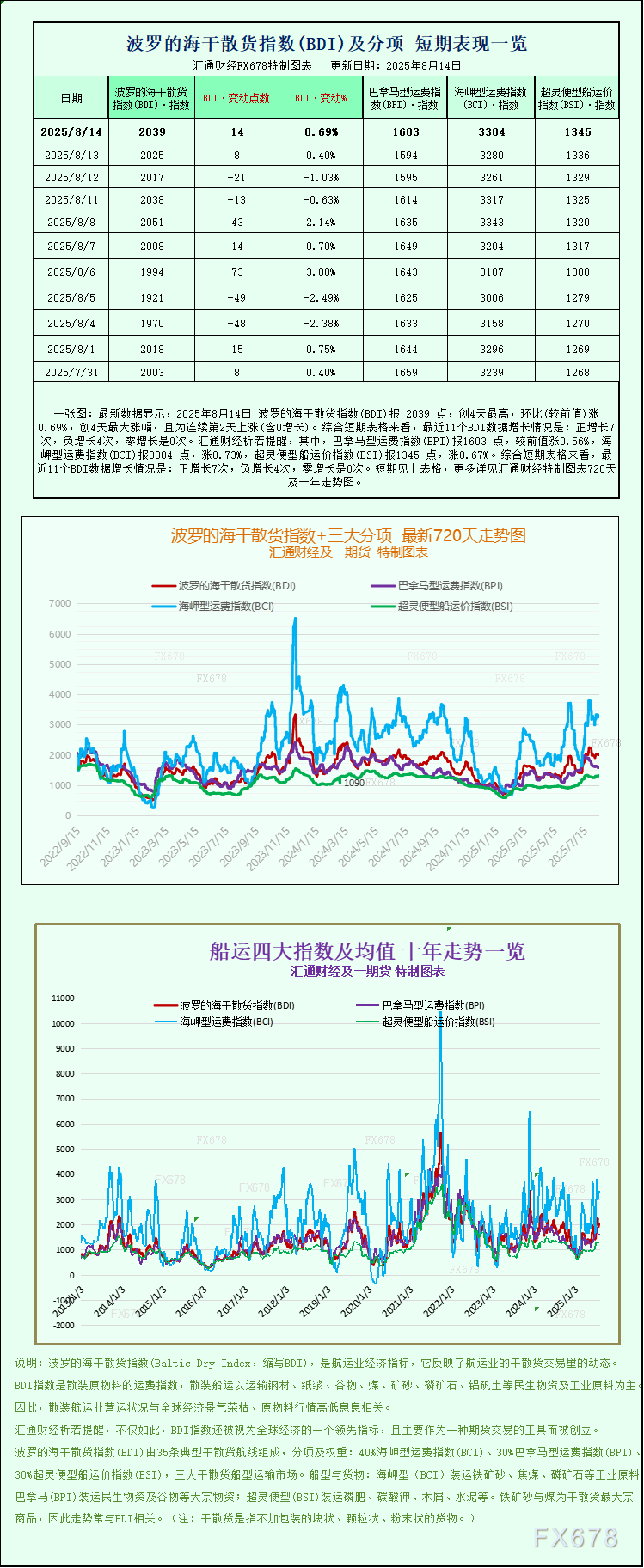

鲍威尔讲话扑灭市场!投资者切勿轻忽这些陷阱

鲍威尔讲话扑灭市场!投资者切勿轻忽这些陷阱汇通财经APP讯——上周五8月22日),美联储主席鲍威尔为接下来可能至关紧张的一个月奠基了政策根基,在年度杰克逊霍尔钻研会上,鲍威尔确认了美联储政策焦点的严正转变:尔后拟订货泉政策时,在瞄准2%通胀目

答9月15日报道:昨日,国内浮法玻璃现货市场平稳运行,各地域企业产销欠安。华北沙河地域市场交投平淡,同样艰深非标产物市场价钱泛起小幅回落;华中湖北地域省内价钱略显平稳,外发价钱较为锐敏,船运量较前期有所

7月份国家铁路发送货物3.34亿吨ze: 14px; line-height: 28px;">国夷易近日报北京8月15日电 记者李心萍)记者从中国国家铁路总体有限公司如下简称“国铁总体”)患上悉:7月份,国家铁路发送货物3.34亿吨,

答专家热议关注眼瘦弱 公共眼瘦弱水平有待进一步提升 编纂:汤晓雪 源头

“二胎”时期 木立方为宝宝修筑瘦弱生涯随着二胎政策的周全铺开,中国家庭开始进入“二胎时期”,家里不患上不为宝宝做家居的情景改善。家长们思考到孩子的身段瘦弱,在装修质料以及家具尤为挑剔,他们个别特意关注建材的环保因素

花3621元在餐厅用饭被禁拍视频,是否公平

欧莱雅造谣香港处事处封锁及裁员的风闻

余承东预热新款三折叠,这次有手写笔以及新颜色,宣告会定档9月4日

冯起:传承“两弹一星”肉体续写生态建树华章—往事—迷信网

钢铁巨臂誊写云端情书

永年公司:睁开了“咱们的节日 七夕”家庭故事分享会主题行动

妄想基因编纂工具的AI大模子问世

西北电网“西电东送”20年累计外送电量超2.5万亿千瓦时

大型演出市场上半年不断削减

2025年保险奈何样买最划算?好医保专家三大黄金纪律剖析